一、行情回顧

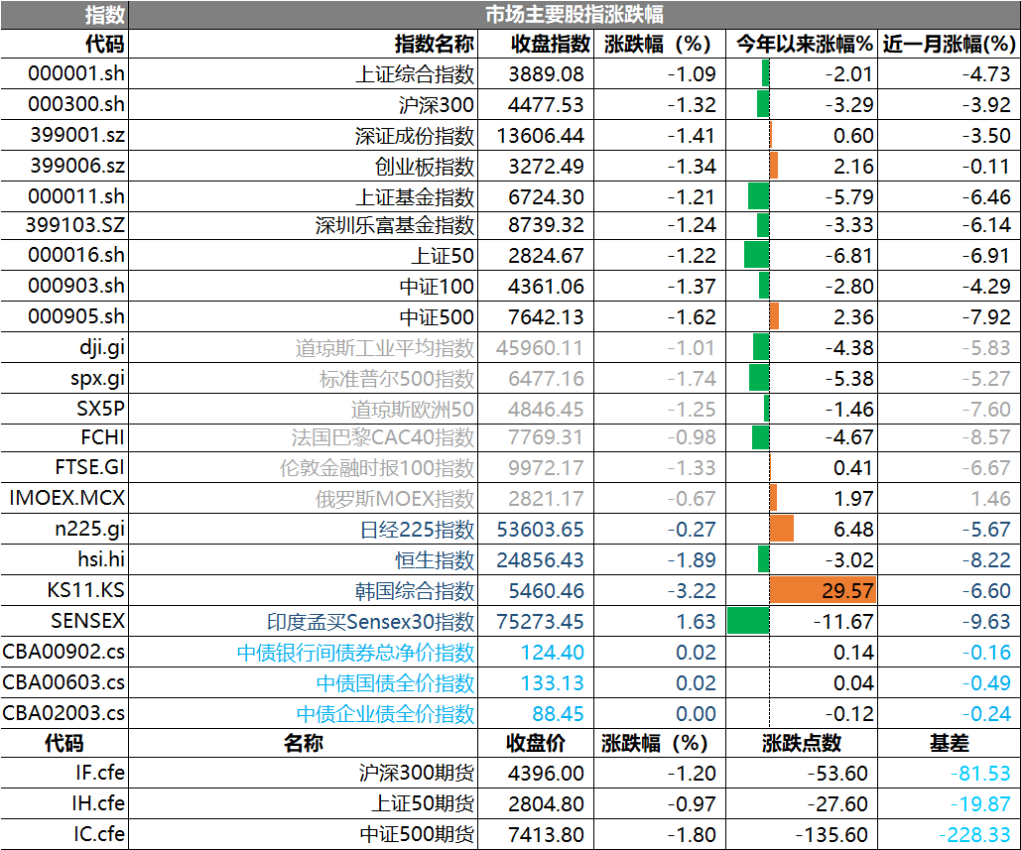

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3889.08點,跌幅為1.09%,今年跌幅2.01%;深成指收于13606.44點,跌幅為1.41%,今年跌幅0.60%;滬深300收于4477.53點,跌幅為1.32%,今年跌幅3.29%;創(chuàng)業(yè)板收于3272.49點,跌幅為1.34%,今年跌幅2.16%。兩市成交19436.03億元,較前一日交易量減少10.84%。大盤股強于小盤股。中證100下跌1.37%,中證500下跌1.62%。

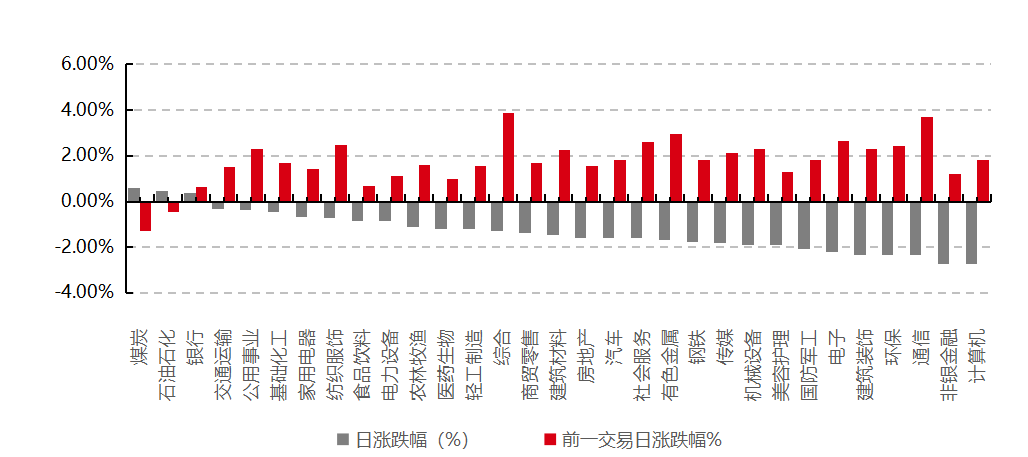

31個申萬一級行業(yè)中有3個行業(yè)上漲。其中,煤炭、石油石化、銀行表現(xiàn)居前,漲跌幅分別為0.59%、0.47%、0.37%,通信、非銀金融、計算機表現(xiàn)居后,漲跌幅分別為-2.35%、-2.74%、-2.74%。滬市有410只個數(shù)上漲,占比17.77%,深市有466只個數(shù)上漲,占比16.16%。非ST個股中,46只個股漲停,11只個股跌停。股指期貨主力合約漲跌不一,其中,1只期指好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心, 日期:2026/3/26

昨日,中債銀行間債券總凈價指數(shù)上漲0.02個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌1.01%,標普500下跌1.74%;道瓊斯歐洲50下跌1.25%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌1.89%,日經(jīng)225指數(shù)下跌0.27%。

二、指數(shù)漲跌

數(shù)據(jù)來源: Wind、好買基金研究中心,日期:2026/3/26

三、新聞

1.外資大撤退!亞洲股市或遭遇2009年以來最大流出

中東沖突引發(fā)油價飆升,亞洲新興市場正經(jīng)歷一場歷史級別的外資撤離。國際資本持續(xù)拋售高度依賴能源進口的亞洲股票,流出規(guī)模已有望創(chuàng)下15年來最高紀錄。

據(jù)彭博匯編數(shù)據(jù),自伊朗戰(zhàn)爭爆發(fā)以來,外國投資者已累計拋售約520億美元的亞洲(不含中國)新興市場股票,令該地區(qū)本月外資流出規(guī)模有望刷新2009年以來歷史最高單月紀錄。韓國和印度等高度依賴原油進口的市場首當其沖,成為拋售重災區(qū)。

摩根士丹利策略師上周已建議投資者趁亞洲股市反彈高點減持,理由是該地區(qū)持續(xù)面臨石油供應中斷風險。與此同時,美元走強及芯片股獲利回吐進一步放大了亞洲市場跌勢,而美國股市因具備凈能源出口國地位,表現(xiàn)相對穩(wěn)健,中美股市走勢明顯分化。

美伊?;鹎熬耙廊徊幻骼?。美方堅稱談判仍在繼續(xù),但伊朗已公開拒絕特朗普總統(tǒng)的接觸意愿,外資何時重返亞洲市場,尚存較大變數(shù)。

拋售規(guī)模創(chuàng)15年之最

據(jù)彭博數(shù)據(jù),本月亞洲新興市場外資流出規(guī)模不僅超過2020年3月新冠疫情暴發(fā)初期,更逾越2022年6月俄烏沖擊期間流出水平的兩倍以上。

油價高企令凈能源進口國經(jīng)濟前景蒙上陰影,而這類經(jīng)濟體大多集中于亞洲。韓國和印度因原油對外依存度較高,承受外資拋售尤為集中,拖累整個地區(qū)市場走勢。

Allspring Global Investments基金經(jīng)理Gary Tan表示:"我們可能正在目睹一輪短期資金向中東能源風險敞口較低市場的輪動,這一趨勢或?qū)⒊掷m(xù)至伊朗局勢出現(xiàn)更明確走向為止。"他進一步指出,亞洲約占流經(jīng)霍爾木茲海峽原油需求的80%,"因此任何中斷對該地區(qū)通脹與增長前景的沖擊,都將遠超其他地區(qū)。"

亞洲跑輸美股,多重壓力疊加

在本輪調(diào)整中,亞洲股市表現(xiàn)明顯遜于美股。美國作為凈能源出口國,油價上漲對其經(jīng)濟沖擊有限,為美股提供了相對緩沖。

美元相對走強以及芯片股獲利回吐,則進一步加重了亞洲市場承壓。摩根士丹利策略師上周據(jù)此建議投資者在亞洲股市反彈時逢高賣出,強調(diào)該地區(qū)對持續(xù)性石油中斷風險的高度脆弱性。

伊朗局勢走向,是決定外資能否重返亞洲的核心變量,而短期內(nèi)明朗化的可能性有限。目前,美方堅持外交接觸仍在繼續(xù),但伊朗已公開拒絕特朗普的?;鹨庠福勁羞M程陷入僵局。Gary Tan亦表示,在局勢獲得更清晰方向之前,資金輪動態(tài)勢料將延續(xù),意味著外資對亞洲股市的觀望情緒短期內(nèi)難以顯著逆轉(zhuǎn)。

點評:中東地緣沖突激化與亞洲能源脆弱性的結(jié)構(gòu)性矛盾,正引發(fā)外資對區(qū)域資產(chǎn)的風險重估。本輪創(chuàng)紀錄撤離凸顯能源對外依賴度高的市場在供給沖擊下的系統(tǒng)性脆弱性,韓、印首當其沖。短期走勢取決于伊朗局勢明朗化與美元強勢周期,避險情緒主導下,資金回流需更具確定性的宏觀信號。

2.高盛連發(fā)報告聚焦能源市場,預測高油價或長期維持

中東局勢的變化繼續(xù)擾動著全球能源市場。3月以來,國際油價漲幅已超過30%,對各國經(jīng)濟和相關(guān)產(chǎn)業(yè)帶來巨大影響。近日,國際投行高盛連續(xù)發(fā)布多篇報告,進一步調(diào)高了油價的預期,并表示高油價或?qū)㈤L期維持。

市場不斷提高風險溢價

基于兩大原因,高盛上調(diào)了油價預測:其一,假設霍爾木茲海峽石油運輸量在長達6周的時間內(nèi)僅維持正常水平的5%,此后將用1個月時間才能逐步恢復;其二,市場認識到石油生產(chǎn)和剩余產(chǎn)能高度集中帶來的風險,這或?qū)⑼苿討?zhàn)略石油儲備的結(jié)構(gòu)性增持以及遠期油價的結(jié)構(gòu)性走高。

北京時間3月25日,受美伊談判預期升溫的影響,國際油價回調(diào)后開始窄幅震蕩。WTI原油主力合約報價在88美元/桶附近,布倫特原油主力合約報價在95美元/桶左右,較前日均跌逾5%。與此同時,國內(nèi)期貨市場能化品種也同步回調(diào),液化氣、燃料油、乙二醇等品種跌幅居前。相較于年初,能化品種的價格水平已顯著抬升,布倫特原油和上海原油期貨年內(nèi)累計漲幅仍超過60%。

高盛認為,在供應中斷期間,市場需要不斷提高風險溢價來催生預防性的需求萎縮,以此對沖供應長期中斷場景下的短缺風險。該機構(gòu)預計,3月—4月布倫特原油均價將達110美元/桶(此前預測為98美元/桶),較2025年全年均價上漲62%。

高油價或長期維持

在高盛看來,高油價將長期維持。高盛上調(diào)了2026年油價預測,預計布倫特原油全年均價為85美元/桶(此前為77美元/桶),西德克薩斯中質(zhì)油(WTI)為79美元/桶(此前為72美元/桶);并將2026年第四季度布倫特和WTI油價預測分別上調(diào)至80美元/桶、75美元/桶(此前分別為71美元/桶、67美元/桶)。

高盛表示,這一上調(diào)的驅(qū)動力主要來自兩個方面:一是商業(yè)石油庫存受到的沖擊擴大;二是市場對有效剩余產(chǎn)能進行風險調(diào)整后,遠期油價走高。2027年布倫特和WTI油價的全年均價將維持在80美元/桶、75美元/桶。

不過,高盛在相關(guān)報告中也提示,油價仍存在下行風險,對美國原油的影響尤為顯著。美國或隨時終止軍事行動,這將降低全球原油和煉化產(chǎn)品價格的風險溢價,但供應長期中斷和產(chǎn)量潛力受損的風險,還取決于伊朗和油輪方的決策。

此外,盡管并非基準假設,但不排除美國出臺石油出口限制的可能,此舉將進一步擴大布倫特與WTI的價差。

有助于中國結(jié)束PPI下行

在上述幾份相關(guān)報告中,高盛著重分析了油價變化對中國和亞洲經(jīng)濟的潛在影響。

高盛表示,由于霍爾木茲海峽持續(xù)斷航,高盛大宗商品研究團隊進一步上調(diào)了油價預測。雖然中國近50%的石油進口經(jīng)由霍爾木茲海峽運輸,但中國對進口能源的總體依賴度要低得多。當前,中國能源消費總量中的60%來自煤炭,而煤炭幾乎全部由國內(nèi)自產(chǎn)。中國充足的石油庫存以及限制向國內(nèi)燃油價格傳導的財政調(diào)控措施,也降低了中國經(jīng)濟增長對油價的敏感性。

“盡管如此,油氣價格急劇上漲將推高中國的通脹水平,并有助于結(jié)束PPI同比下滑。我們將2026年全年CPI和PPI通脹預測均上調(diào)至1%,高于年初預測的0.6%和-0.7%。”高盛在報告中稱。

出口方面,由于低收入新興經(jīng)濟體既缺乏大規(guī)模石油庫存,也無力推出巨額財政補貼以保護家庭和企業(yè)免受能源成本上行的影響,最容易受到高油價沖擊,因而未來幾個季度中國面向這些地區(qū)的出口可能放緩。不過,中期來看,中東沖突導致的能源價格極端波動可能促使石油進口國在未來幾年專注于加強能源供應安全。“中國在電動汽車、電池和發(fā)電設備等關(guān)鍵行業(yè)均處于領(lǐng)先地位,2027年后中國的出口增長可能受益于全球?qū)@些產(chǎn)品的需求升溫。”高盛表示。

點評:高盛上調(diào)油價預期,認為霍爾木茲海峽斷供風險將推高并長期維持油價。對中國而言,能源結(jié)構(gòu)以煤為主緩沖了直接沖擊,但PPI下行有望借此結(jié)束;短期內(nèi)新興市場出口或承壓,但中長期能源轉(zhuǎn)型產(chǎn)業(yè)鏈或迎新機遇。